ภาษีที่ดินและสิ่งปลูกสร้าง คืออะไร

- Twenty Four Audit And Accounting

- Feb 16, 2021

- 1 min read

Updated: Feb 21, 2021

ภาษีที่ดินและสิ่งปลูกสร้าง คือการจัดเก็บภาษีจากการเข้าทำประโยชน์บนที่ดิน โดยขึ้นอยู่กับราคาประเมินของที่ดินและสิ่งปลูกสร้างที่มีครอบครอง มีผลบังคับใช้ตั้งแต่วันที่ 13 มีนาคม 2562 และเริ่มเก็บภาษีที่ดินและสิ่งปลูกสร้างตั้งแต่ 1 มกราคม 2563 เป็นต้นไป

ผู้เสียภาษีที่ดินและสิ่งปลูกสร้าง มีดังนี้

เจ้าของที่ดินและสิ่งปลูกสร้าง

เจ้าของห้องชุด

ผู้ครอบครองทรัพย์สินหรือทำประโยชน์ในทรัพย์สินของรัฐ (ที่ดินและสิ่งปลูกสร้าง)

การจัดเก็บภาษี

การกำหนดอัตราภาษี ขึ้นอยู่กับประเภทการใช้ประโยชน์ของที่ดินและสิ่งปลูกสร้าง โดยอัตราภาษีเป็นแบบขั้นบันไดตามมูลค่าฐานภาษีแต่ละขั้น

1. ที่ดินหรือสิ่งปลูกสร้างที่ใช้ประโยชน์ในการประกอบเกษตรกรรม

การใช้ประโยชน์ในการประกอบเกษตรกรรม ต้องเป็นการทำนา ทำไร่ ทำสวน เลี้ยงสัตว์ เลี้ยงสัตว์น้ำและกิจการอื่นตามหลักเกณฑ์ที่รัฐมนตรีว่าการกระทรวงการคลังและรัฐมนตรีว่าการกระทรวงมหาดไทยร่วมกันประกาศกำหนด

บุคคลธรรมดา ได้รับยกเว้นภาษี 3 ปีแรก (ปี 2563 - 2565)

นิติบุคคล ปี 2564 ได้รับลดหย่อน 90% จากอัตราตามตารางดังนี้

2. ที่ดินหรือสิ่งปลูกสร้างที่ใช้ประโยชน์เป็นที่อยู่อาศัย

การใช้ประโยชน์เพื่ออยู่อาศัยโดยเจ้าของใช้อยู่อาศัยเอง หรือบ้านหลังที่สองให้ญาติพี่น้องอยู่อาศัย รวมถึงให้เช่าเพื่ออยู่อาศัยแบบรายเดือน ทั้งนี้อัตราภาษีแบ่งออกเป็น 3 กรณีดังนี้

บ้านหลังหลัก กรณีเจ้าของที่ดินและสิ่งปลูกสร้าง และมีชื่ออยู่ในทะเบียนบ้าน

บ้านหลังหลัก กรณีเจ้าของเฉพาะสิ่งปลูกสร้าง และมีชื่ออยู่ในทะเบียนบ้าน

บ้านหลังอื่นๆ กรณีเจ้าของ แต่ไม่มีชื่ออยู่ในทะเบียนบ้าน

สำหรับปี 2564 ได้รับลดหย่อน 90% จากอัตราตามตารางดังนี้

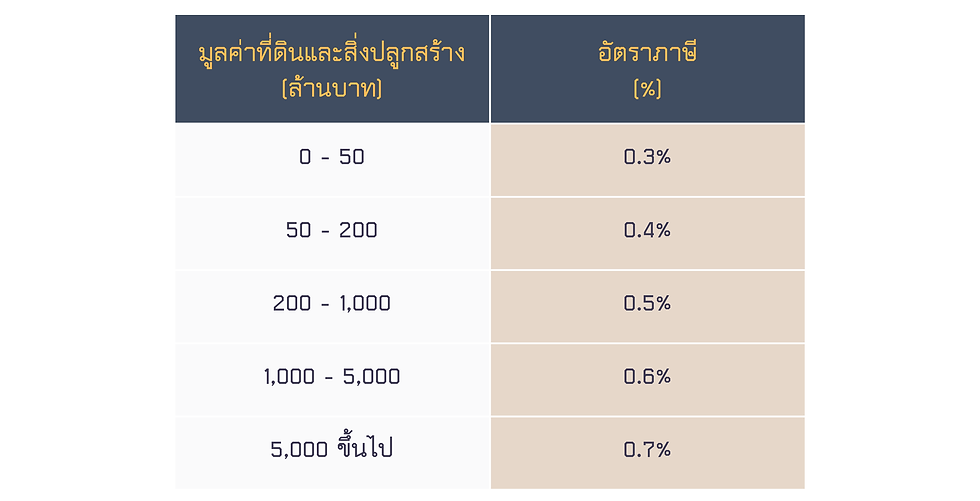

3. ที่ดินหรือสิ่งปลูกสร้างที่ใช้ประโยชน์อื่นนอกจากตาม 1 และ 2

การใช้ประโยชน์อื่นนอกจากเกษตรกรรมและที่อยู่อาศัย เช่น การใช้ประโยชน์เชิงพาณิชยกรรม อุตสาหกรรม อาคารสำนักงาน โรงแรม โรงงาน ร้านอาหาร เป็นต้น สำหรับปี 2564 ได้รับลดหย่อน 90% จากอัตราตามตารางดังนี้

4. ที่ดินหรือสิ่งปลูกสร้างที่ทิ้งไว้ว่างเปล่าหรือไม่ได้ทำประโยชน์ตามควรแก่สภาพ

คือ ที่ดินที่โดยสภาพแล้วสามารถทำประโยชน์ได้ แต่ไม่มีการทำประโยชน์ตลอดปีที่ผ่านมา ยกเว้นมีกฎหมายห้ามหรือให้ทิ้งไว้เพื่อการเกษตรหรือปล่อยไว้เพื่อใช้ในการพัฒนาโครงการ

กรณีปล่อยร้างเป็นเวลา 3 ปีติดต่อกัน อัตราจะเพิ่มขึ้น 0.3% และขึ้นอีก 0.3% ในทุกๆ 3 ปี แต่อัตราภาษีรวมไม่เกิน 3%

สำหรับปี 2564 ได้รับลดหย่อน 90% จากอัตราตามตารางดังนี้

Comments